ライフプラニングで一番大事なこと? マイホームしかないでしょ!

アントキの猪木さん、写真ありがとうございました!

年収3000万円の外資系も、年収1000万円の会社員も65からの沙汰は変わらない

老後の対策として、iDeCoもつみたてNISAも貯蓄型の保険も悪くないと思っています。

ただ、一番大事なのは、やはり住宅!!

理由は、サブタイトルのとおり。

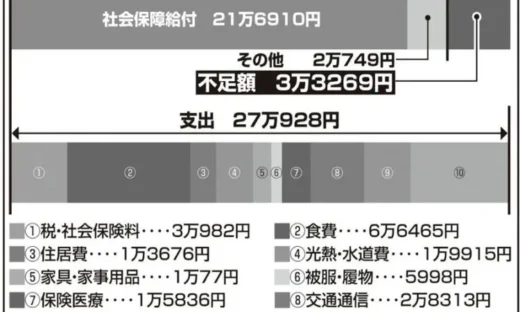

この国の年金制度からして、今後どう頑張っても、1人「220万円」がいいとこ。

共働きの夫婦で、合計400万円もらえたら、相当すごい。

でもね、住まいが都心で賃貸なら「15万(=年180万)」はするでしょ。

収入の45%が家賃で消えたら、日々の生活は確実に苦しくなる。

ちなみに年収1000万円以上の場合、いくら稼ごうが65歳からもらえる年金てあまり変わらないんですよね(^^;)

だから年収3000万円の外資系の方でも、年収1000万円の方の「3倍」もらえるってないんですよ。

でも… 年収3000万円の人って、奥さん専業主婦じゃないですか?

専業主婦だと、年金は78万円くらいかな…

共働きの夫婦と、年収3000万円の専業主婦の夫婦の年金事情。

たぶん後者の方がもらえる年金は少ない。

どっちにしろ、家がないと年金の大部分は家賃に吸い取られます。

年金で払えるほど、都会の家賃は安くない

↑で言った通り、家がないと空気を吸っている間、家賃を払います。

だから、貯金したり、資産運用して埋めます?

いま、あなたの手元に3000万円あって、それを定期預金に預けられるのであればそれでいいと思います。

でも、大半の方はこれから準備しますよね?

うまくいかないっていう想定ってないですかね(^^;)

老後まで数十年、何があるかわからないですよね。

もしうまくいかなかったら詰みますよ?

家の購入は、ある意味「老後のための資産運用」

これにつきます!

だから、家を購入したい方、共感します。

でも、家って1回買ったら、後戻りできないんですよ(^^;)

- 頭金

- 固定金利、変動金利

- 戸建て、マンション

- 立地

- 銀行選び

だから、慎重にいかないとダメですね。