NISAは必要 でもNISAだけじゃ足りないんだって!

「とりあえずNISAやっておけば老後は安心」

そんな空気、正直ありませんか?

結論から言います。

👉 NISAは必要。でも、NISA“だけ”じゃ全然足りません。

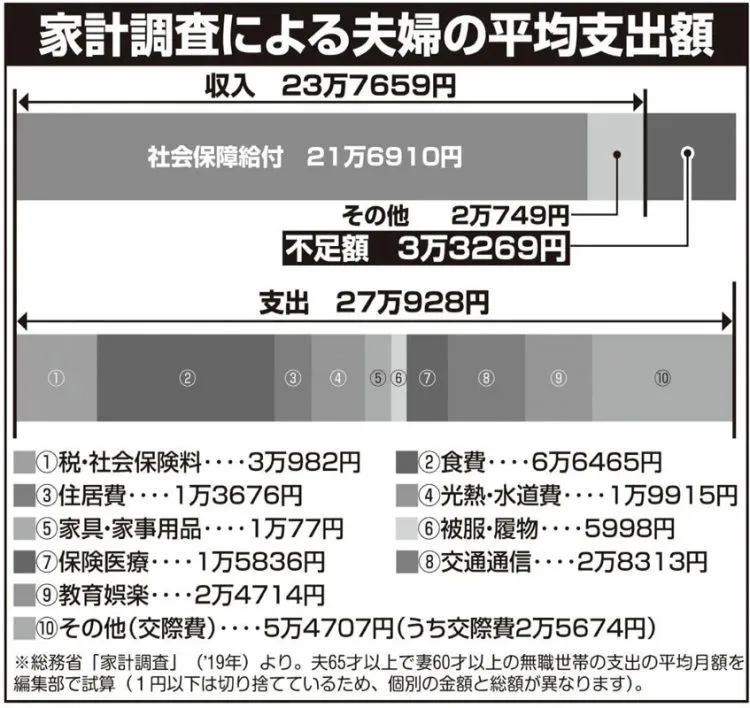

65歳以降は“資産を取り崩す人生”になる

大半の人が65歳で定年を迎えます。

その後は、アルバイトなどをしない限り、基本は年金生活です。

つまり、

👉 収入はほぼ年金だけ

👉 足りない分は資産の取り崩し

この構造になります。

仮にNISAで5000万円あったとしても…

「NISAで5000万円あれば大丈夫でしょ?」

そう思う方も多いと思います。

でも、はっきり言います。

👉 全然足りません(^^;)

インフレという現実

仮に今40歳の方。

65歳になるのは25年後です。

このままインフレが進めば、

👉 将来の生活費は月40万円前後

になっていてもおかしくありません。

一方で、国は

「年金水準は大きく変わらない」

と言っています。

仮に年金が月18万円だとすると、

👉 40万円 − 18万円 = 毎月22万円の赤字

年間にすると約260万円。

5000万円でも20年持たない

年間260万円の取り崩しだと、

👉 5000万円 ÷ 260万円 ≒ 約19年

つまり、

👉 80代前半で資産が尽きる計算

です。

しかもこれは“理想ケース”。

現実はもっと厳しい。

「運用しながら取り崩せばいい」は幻想

よくあるのがこの意見。

「老後もNISAで増やせばいい」

「運用しながら取り崩せばOK」

…本当にそうですか?

例えば、

・戦争(アメリカとイランのような緊張)

・金融危機

・市場の暴落

これが起きたらどうなるか。

👉 資産は普通に下がります。

下がった資産、取り崩せますか?

例えば5000万円が、

👉 4000万円、場合によっては3000万円台に下がる

その状態で、

👉「生活費だから売ろう」

って思えますか?

普通は無理です。

崩しても、崩さなくても地獄

・崩す → 安値で売る=資産が一気に減る

・崩さない → 年金だけでは生活できない

つまり、

👉 崩しても地獄、崩さなくても地獄

これが現実です。

だから「NISAは65歳まで」

ここが一番大事なポイントです。

👉 NISAは現役時代のツール

・増やすための制度

・リスクを取る前提の仕組み

そして、

👉 65歳以降は“別の戦い方”が必要

老後は「安定して使える資産」がすべて

老後に必要なのは、

👉 毎月安定して取り崩せる仕組み

です。

・価格が大きくブレない

・必要なときに現金化できる

・精神的にも耐えられる

こういう設計が必要になります。

それ何?って思いますよね

ここでよく聞かれます。

👉「じゃあ何で運用すればいいの?」

正直に言います。

👉 ここで簡単に説明できるほど甘い話ではありません。

なぜなら、

・資産額

・年齢

・家族構成

・年金額

・生活レベル

これによって、最適解が全部変わるからです。

YouTubeでは絶対に出てこない話

YouTubeやSNSでは、

・S&P500でOK

・オルカンでOK

・長期投資で解決

こんな話ばかりです。

でもこれは、

👉 “入口の話”でしかない

本当に難しいのは、

👉 出口(老後)です。

表面の情報だけでは人生は守れない

YouTubeの情報はわかりやすい。

でも、

👉 かなり表面的です。

・取り崩し設計

・税制

・リスク管理

・資産配分

こういった“本質”はほとんど語られません。

最後に

👉 NISAだけで安心は幻想です。

そして、

👉 老後は別の設計が必要です。

もし、

・本当に老後が不安

・NISAだけでいいのか疑問

・ちゃんと設計したい

そう思うのであれば、

👉 一度、相談してみてください。

聞けば聞くほど、

👉 「YouTubeの情報って表面だけだったんだな」

と気づくはずです。

そして、

👉 清川が何十年もかけて学んできたことが、確実に役に立ちます。