FP相談をされようとしている方へ(中編)老後をなめてはいけない

老後をなめてはいけない FP相談=老後のお金

たくさんのご相談者の方からご指名いただき、本当にありがたいと思っております。

ご相談のメインは、①住宅 ②教育費 ③生命保険

といった感じです。

「老後」問題も相談したい方ももちろんいらっしゃいますが、どちらかと言えば、「老後『も』」に近く、住宅・教育費のついでに聞いてみたいなといった感じですね。

ここで言っておきたいのが、老後をなめてはいけない!ということです。

老後って何だかわかりますか。

①給与収入がゼロ

②もらえる年金が上がりはしないけど、下がるのは決定的。

③人生80年から、20年も延長される

④介護状態になったら、介護施設のお金を負担する

もうお分かりですね。

金がないのに、一番金がかかる! しかも期間が長い!

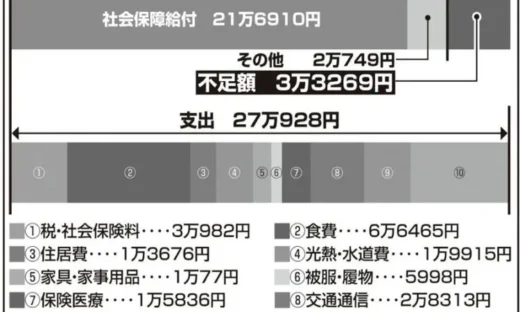

65歳からもらえる年金なんて、月に15万円もらえれば御の字です。

80歳からまともな介護施設に行ったら、月のコストで30万円はかかります。

毎月15万円のキャッシュアウト!年間180万円!夫婦二人で360万円!

人生100年だから、360万円×20年=7200万円!

いままでこんな計算したことありますか。

もちろん、目先の住宅ローン、お子さんの教育費に目が向くのはわかります。

私も、絶賛払っていますので(^^;)

ただ、それが解決しても、人生のお金を評価すると50点をもらえたに過ぎません。

清川の相談者は、介護の経験がない30代~40代の若い層

なぜ、目先に目が向いてしまうのか。

ご相談者の年齢層は、30代~40代。まだ親の介護に直面していない年代です。

介護状態になった親の姿を想像できないから、自分を投影できない。→介護がどこか遠くのことのように感じるのです。

しかし、その親よりも生命寿命が長くなれば、いつか自分が介護状態になる可能性は高くなります。

私も資産運用をしていますが、別にハワイに行きたいとか、儲けて住宅ローンを早く返したいという理由ではないです。

目的は、一番お金がかかる老後に、一番お金を持っていたい から。

それに、時間もお金もあるなら、好きなところに行って、好きなものを食べて、高度な介護でいつまでも元気でいられて、高度な医療を受けたい、じゃないですか(^^)/ だから、若いうちから老後に対して先手を打っているわけです。

住宅の適正な購入価格さえわかれば、自分の人生完璧! あとはつみたてNISAで S&P500 で勝つから!と思っている方。

このあと地獄見ますよ(>_<)